Как перейти на УСН в 2019 году: заявление, порядок, ограничения

Упрощенная система налогообложения (УСН) имеет множество плюсов. Например, она позволяет снизить налоговый вычет юридического лица или отдельного индивидуального предпринимателя. Чтобы перейти с основной системы налогообложения на «упрощёнку» есть свои нюансы. Давайте разберемся поподробнее.

В первую очередь, вам нужно будет написать заявление о смене системы. Это касается ООО в этом году. Форму необходимо предоставить для налоговой инспекции согласно адресу, к которому прикреплено учреждение. Заявление можно подать в течение 30 суток после того, как лицо будет зарегистрировано.

Для заполнения уведомления в этом году вам потребуется:

- ИНН,

- КПП;

- код ИФНС, а также шифр налогоплательщика.

- наименование организации;

- код срока постановки на учет;

- информацию об объекте, подлежащем налогообложению, код 1 – все доходы, код 2 – доходы за минусом расходов. В случае выбора 1 кода компании придется регулярно платить налог по базовой ставке 6%. При указании 2 кода в качестве налоговой базы будет выступать чистый доход на уровне от 5 до 15% — процент зависит от конкретного субъекта РФ;

- год составления заявки и передачи документации в ИФНС;

- стоимость ОС на 01.10.2018 г.;

- величина доходов, полученных компанией за 9 месяцев, которая должна коррелировать с данными из налоговой декларации (информация из Приказа ФНС РФ от 19.10.2016 № ММВ-7-3/572);

- в левом нижнем углу указываются данные о налогоплательщике. Если документ составляет доверенное лицо – указываются реквизиты доверенности (номер, дата

Мы вам советуем составить заявление в трёх экземплярах.

Чем ограничивается переход?

«Перескочить» на «упрощёнку» можно не только при регистрации ИП или юр. Лица, но и во время непосредственного развития своего дела. Однако есть нюансы. Так по НК РФ перейти на упрощенную систему не получится у:

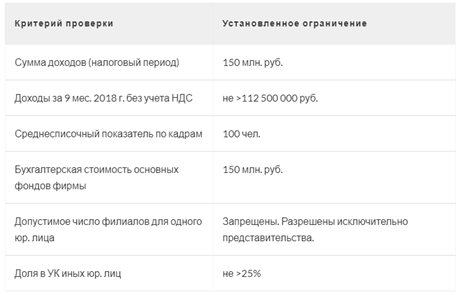

- организации с филиалами и (или) представительствами, которые не являются самостоятельными юридическими лицами.

- банковские учреждения

- НПФ

- бюджетные организации

- компании, с любой долей иностранного капитала – после 2008 г. возможность применения УСН для зарубежных организаций отменили;

- ломбарды

- инвестфонды

- нотариальные и адвокатские конторы

- ООО и ИП, которые занимаются добычей полезных

- фирмы и частные лица, связанные с игорным бизнесом;

- организации-участники договорных соглашений о разделе продукции

- фирмы с ЕСХН

- компании и ИП, сумма доходов которых за 2018 г. составила более 150 миллионов рублей

- фирмы и ИП, у которых такой параметр, как оценочная стоимость основных средств, превышает 150 миллионов рублей

- ООО с долей других компаний более 25%.

Данная норма не коснется обществ с ограниченной ответственностью, уставный капитал которых сформирован из средств общественных организаций инвалидов (среднесписочное количество лиц с ограниченными возможностями должна быть не менее 50%, а их минимальная доля в ФОТ – от 25% и более).

Также обойти ограничение смогут государственные организации организаций, хозяйственные обществ с единоличным учредителем, в качестве которого выступает потребительское общество, а также союзов указанных обществ.

Компании с представительствами имеют право применять «упрощёнку». Но эта норма не распространяется на индивидуальных предпринимателей.

Отметим, что для того чтобы вернуться к основной системе потребуется год ожидания.

Приводим критерии проверки для перехода на УСН:

Установим основные перемены в процессе перехода на «упрощёнку» и изменения в критериях:

- увеличение утвержденного лимита доходов за отчетный (налоговый) период до 150 миллионов рублей

- повышение предела доходов за 9 месяцев до 112,5 миллионов рублей

- учёту не будут принадлежать объекты природопользования